Het is een van de meest voorkomende leerdoelen van mensen: een nieuwe taal beheersen. Er zijn vele dure cursussen die je hierbij helpen, traditioneel wekelijks vanuit een klaslokaal, zoals we het jarenlang hebben gedaan. Maar er is één bedrijf dat het voor elkaar heeft gekregen om het leren van een taal eenvoudig én leuk te maken: Duolingo.

Met behulp van een handige app en een element van gamification worden gebruikers gestimuleerd om dagelijks te werken aan hun taalkunsten. En omdat het zo laagdrempelig en spelenderwijs voelt, houden gebruikers het veel langer vol dan wanneer ze een taal op de traditionele manier leren.

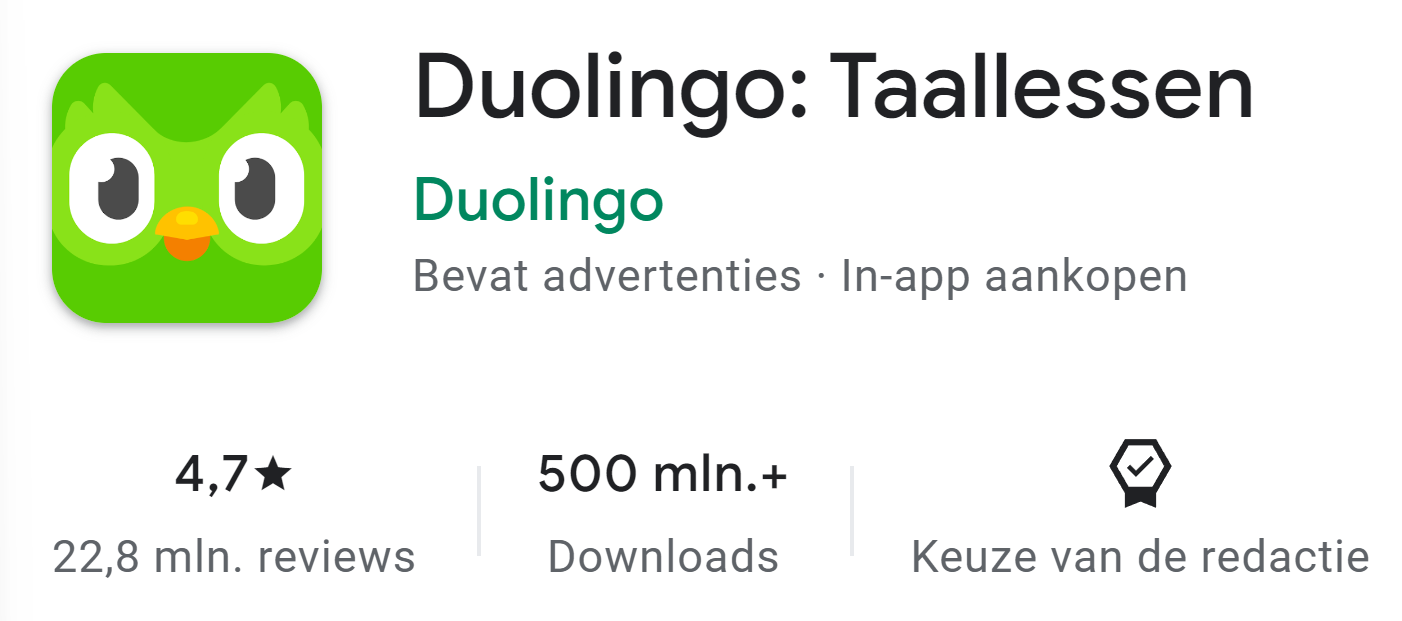

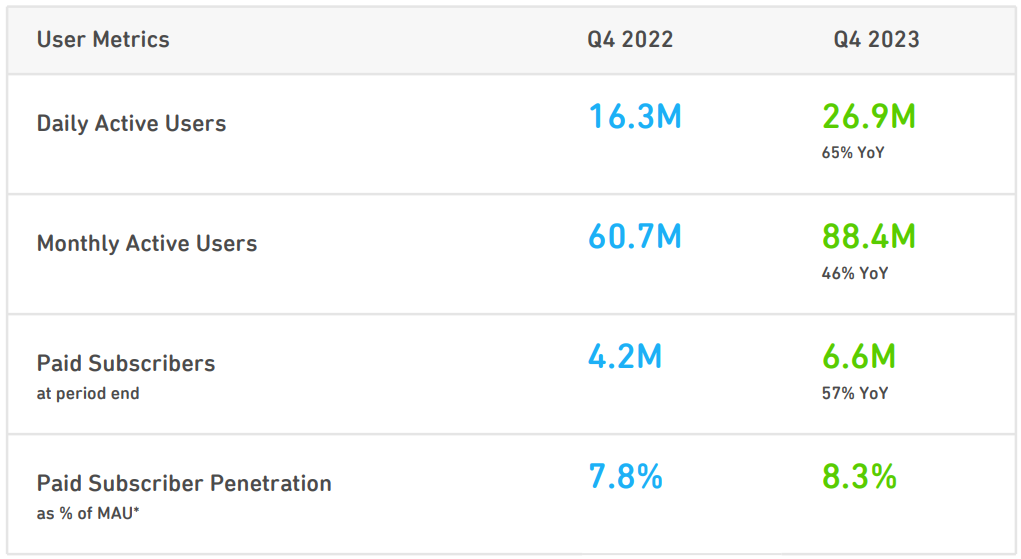

Inmiddels zijn er maandelijks 88,4 miljoen mensen die de app actief gebruiken, waarvan ruim een kwart (26,9 miljoen) op dagelijkse basis. Met daarbij een score van 4,7 op de Google Play Store en meer dan 500 miljoen downloads is dit bewijs van de enthousiaste gebruikers van Duolingo.

Persoonlijk heb ik ook Duolingo geprobeerd om Zweeds te leren. Ondanks dat ik niet toegewijd was aan mijn leerdoel, heb ik alsnog een paar weken lang dagelijks geoefend met de app. Het biedt een indrukwekkende commerciële cocktail: een van de meest genoemde leerdoelen, gefaciliteerd op een manier waarbij gebruikers graag willen leren en langdurig actief blijven.

Maar dan blijft de hamvraag altijd: maakt een geweldig product het ook een uitstekende investering? Dat zijn twee verschillende dingen.

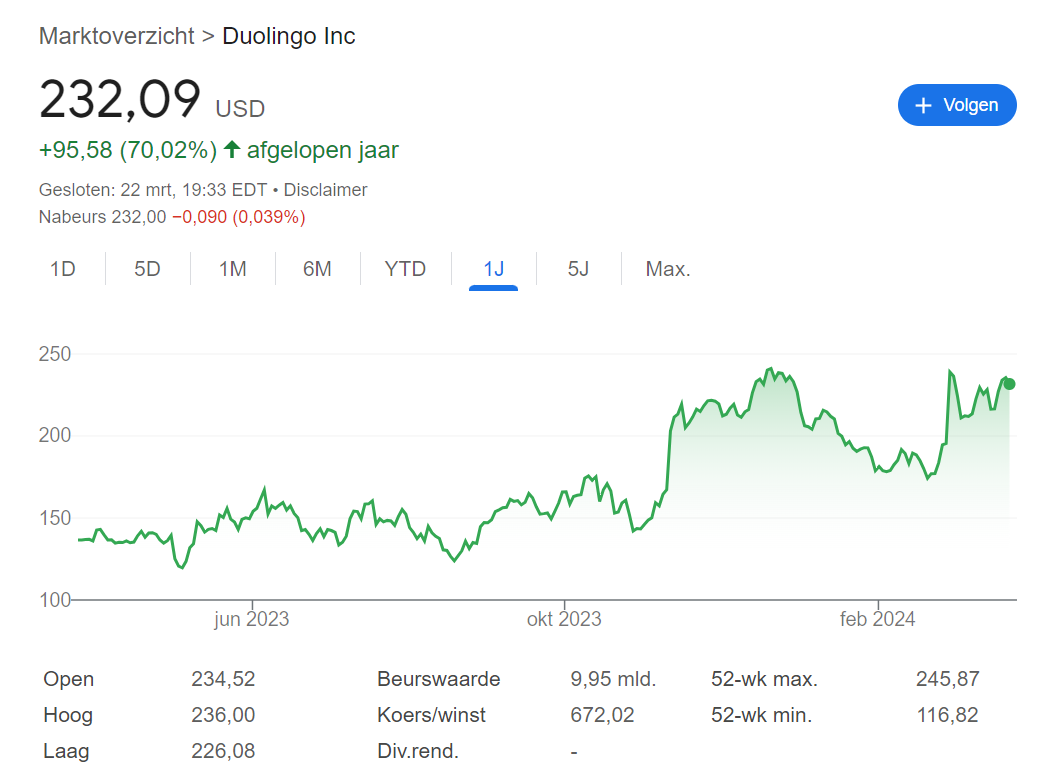

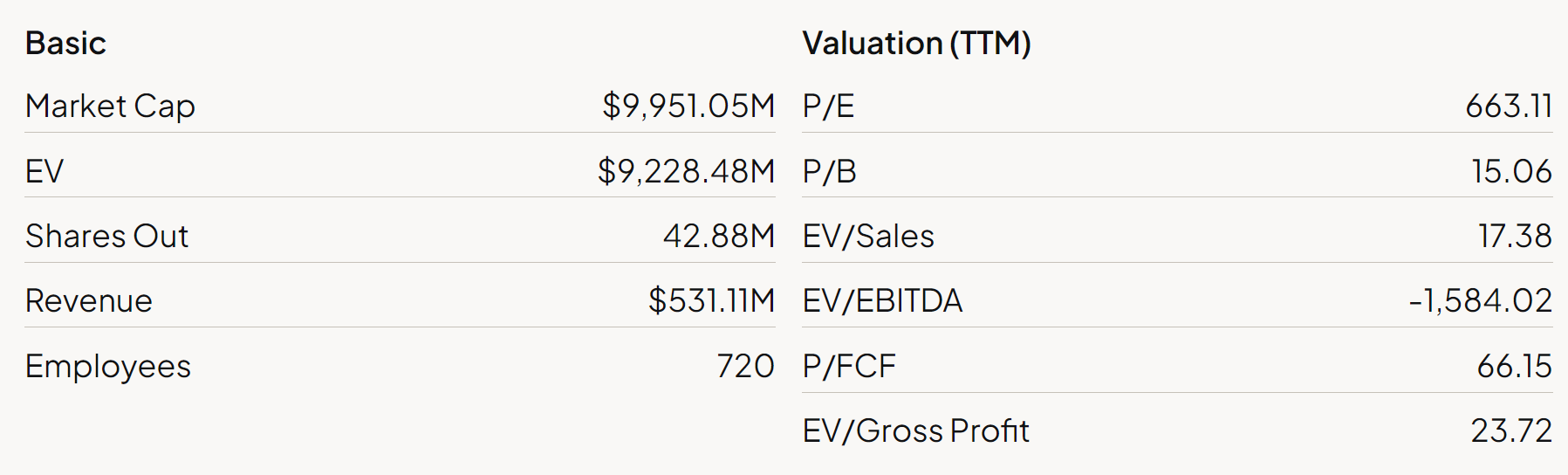

De koers van Duolingo is het afgelopen jaar met +70% gestegen, waardoor het bedrijf nu een marktkapitalisatie heeft van bijna $10 miljard. Na de IPO in 2021, tegen een koers van $102 per aandeel, heeft het bedrijf een aanzienlijk rendement opgeleverd voor vroege investeerders.

In deze analyse zal ik beoordelen of Duolingo nog steeds een aantrekkelijke belegging kan zijn, of dat het wellicht verstandiger is om te wachten op een beter instapmoment. Dit zal uiteraard gedaan worden aan de hand van een grondige fundamentele analyse van het bedrijf.

Disclaimer: Twan en Jasper hebben beiden geen positie in Duolingo bij publiceren van dit artikel.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Hoe ziet de groei eruit?

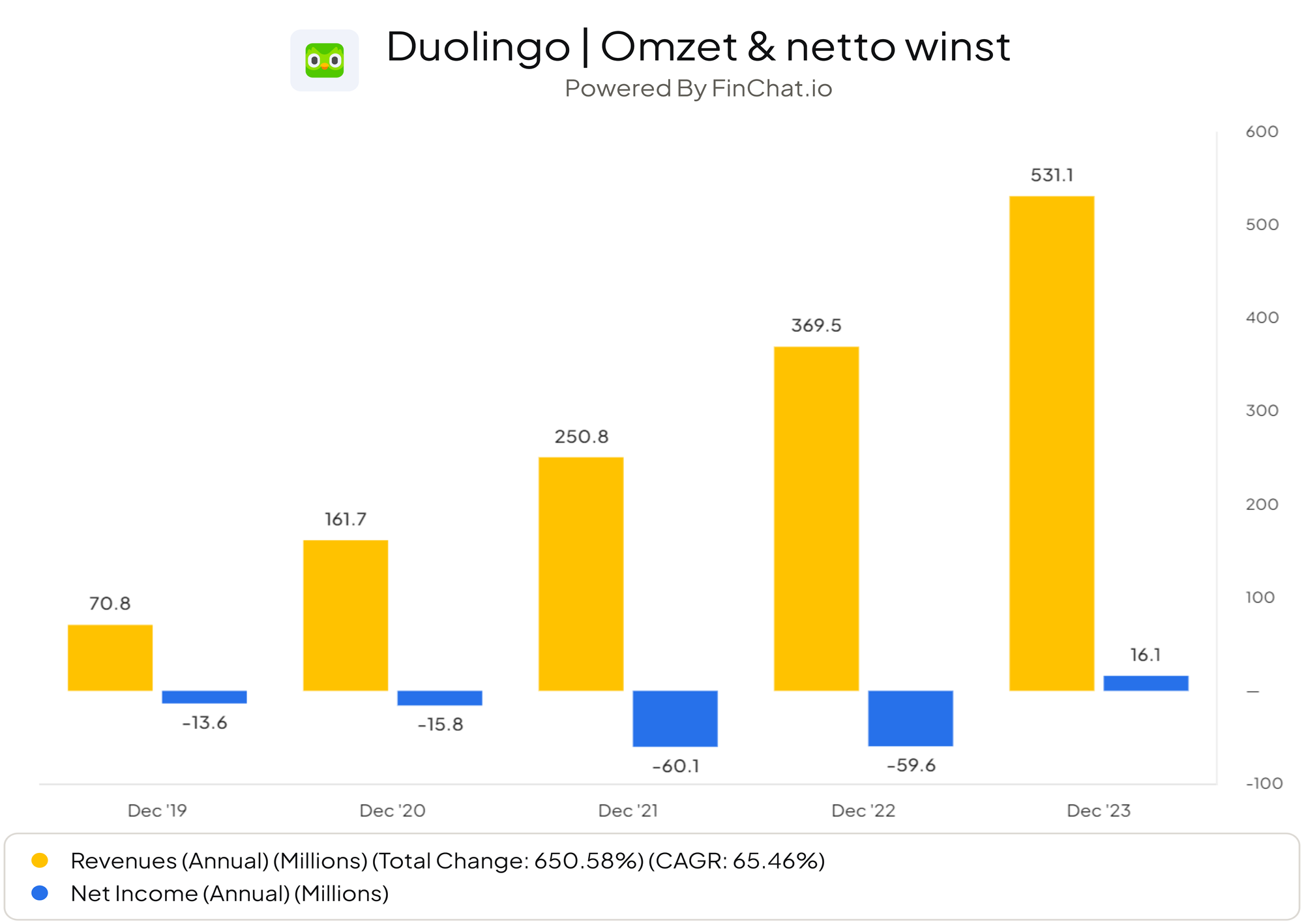

Met Duolingo hebben we weer een analyse met een waardige 'hypergrowth' bedrijf. De afgelopen vijf jaar is de omzet gemiddeld jaarlijks met 65% gegroeid. En in tegenstelling tot andere bedrijven die ik recent heb geanalyseerd: de groei is er zeker nog niet uit.

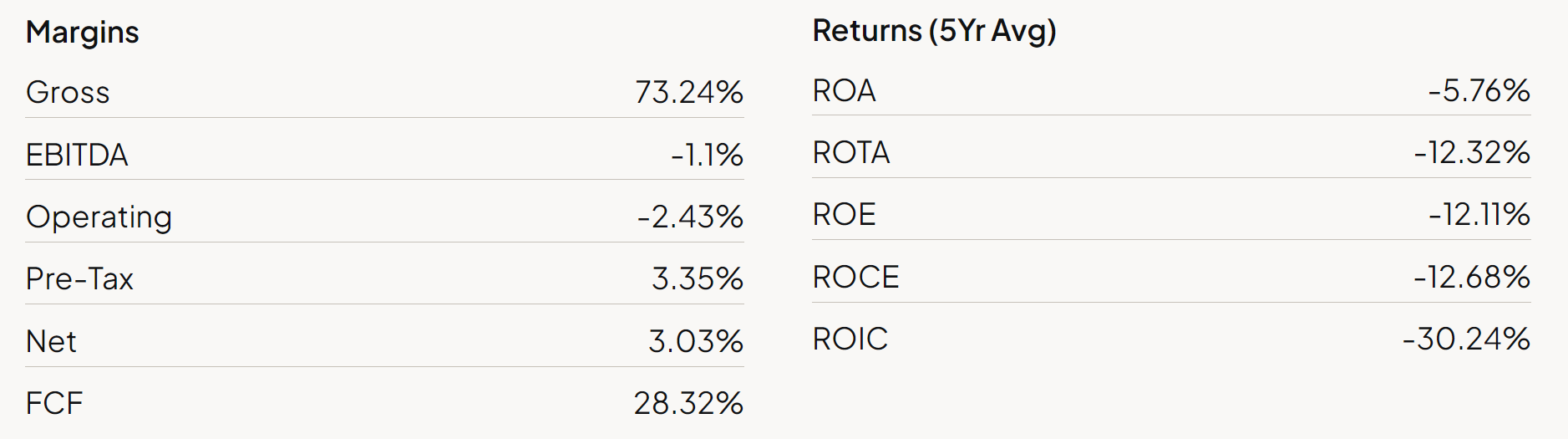

In het afgelopen jaar is hun omzet met 44% jaar-op-jaar gestegen, met een totaal netto inkomen van $16.1 miljoen. Dit vertegenwoordigt een netto winstmarge van 3%, wat een mooie eerste stap is naar een financieel gezond en duurzaam businessmodel. Hiermee heeft het bedrijf voor het eerst op jaarbasis winst gemaakt.

Veel bedrijven bevinden zich in een spagaat waarbij ze moeten kiezen tussen omzetgroei óf winst realiseren. Duolingo laat zien dat beide mogelijk zijn. Dit is een van de redenen waarom beleggers dit jaar hun vertrouwen hebben uitgesproken in het bedrijf, wat heeft geleid tot een aanzienlijke koersstijging in het afgelopen jaar. De markt is ongunstig voor verlieslijdende groeibedrijven, maar toont graag interesse in winstgevende groeibedrijven.

Hun omzetgroei is voornamelijk te danken aan een groeiend aantal gebruikers. In het afgelopen jaar is het aantal maandelijkse gebruikers met 46% gestegen, wat een enorme prestatie is gezien het marktleiderschap van Duolingo. Dit suggereert dat er nog voldoende groeipotentieel is binnen hun huidige afgebakende markt.

In de afgelopen kwartalen was slechts 8,3% van de maandelijkse gebruikers een betalende klant. Ter vergelijking: Match Group, het bedrijf achter Tinder en Hinge waarover ik onlangs een uitgebreide analyse schreef, slaagde erin om ongeveer 25% van hun totale maandelijkse gebruikers om te zetten naar betalende klanten. Hoewel dating een andere markt is dan educatie, suggereert dit wel een groeipotentieel voor het bedrijf.

Met een stijging van 57% van het aantal betalende klanten in het afgelopen jaar, zou hier een zogenaamde 'twin engine' in werking kunnen treden: klantengroei vermenigvuldigd met een hogere conversie naar betalende gebruikers binnen de bestaande klantengroep. Dit zou kunnen leiden tot het behoud van hun sterke omzetgroei, waardoor ze niet alleen afhankelijk zijn van het aantrekken van meer gebruikers.

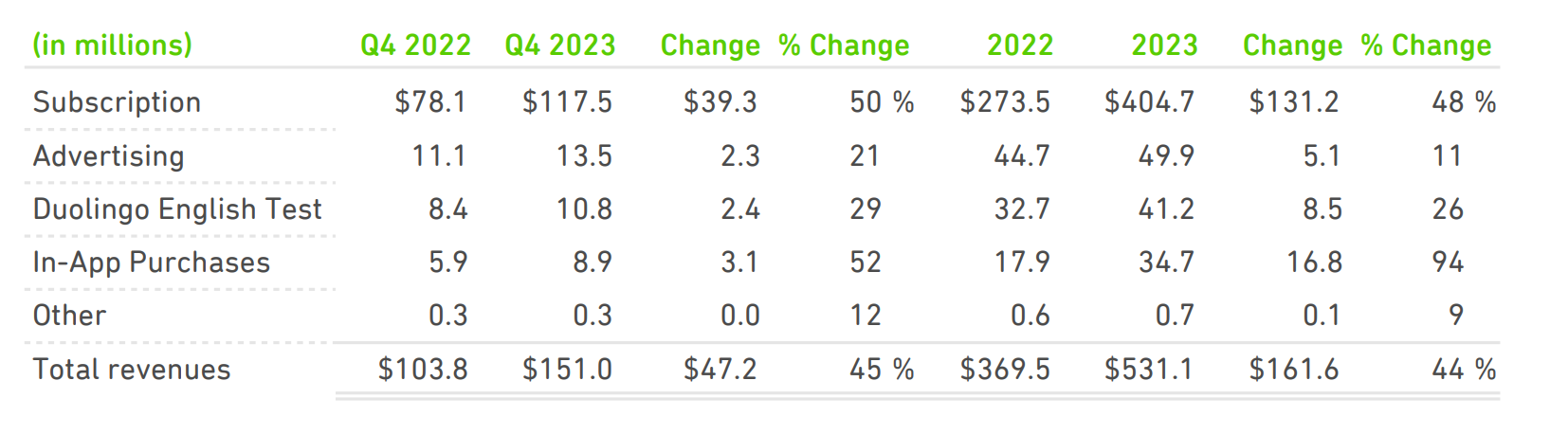

Overigens blijft hun abonnementsmodel verreweg de belangrijkste bron van inkomsten, goed voor 76% van de totale omzet. Ook reclame draagt een redelijk deel bij aan de omzet (~10%), maar de groei blijft beperkt met slechts 11%, in vergelijking met de 48% groei in inkomsten uit nieuwe abonnees.

Er is echter een significante groei zichtbaar in in-app aankopen; eenmalige aankopen om toegang te krijgen tot specifieke functies. Dit valt samen met een generatie die steeds meer gewend raakt aan microtransacties. Momenteel is de absolute bijdrage aan de omzet nog relatief klein, maar dit is zeker iets om in de gaten te houden.

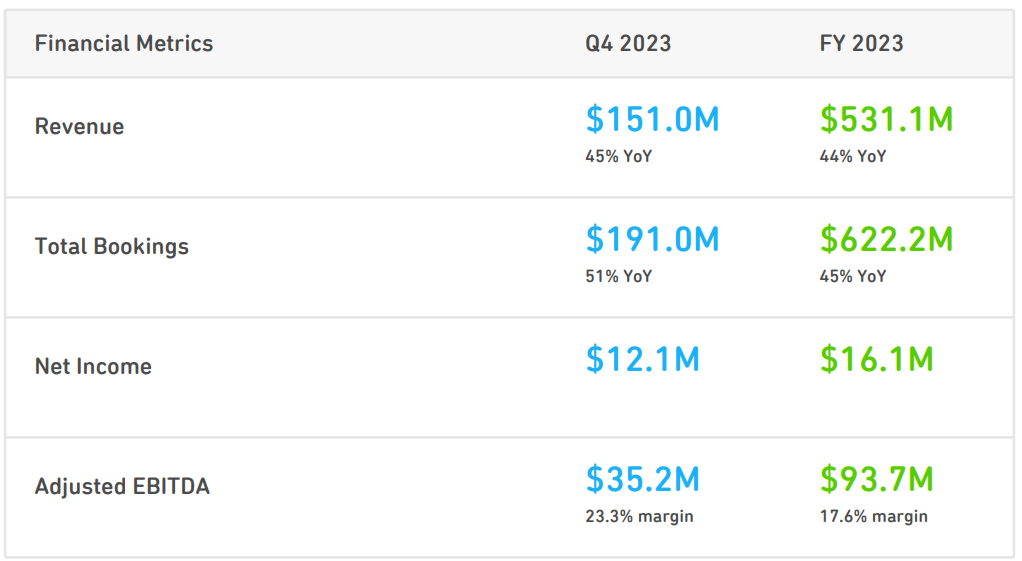

Over het gehele jaar bekeken zijn dit de resultaten van Duolingo:

- Totale omzet bedroeg $531,1 miljoen (+44%);

- Nettowinst bedroeg $16,1 miljoen, een verbetering ten opzichte van het nettoverlies van -$59,6 miljoen in het voorgaande jaar;

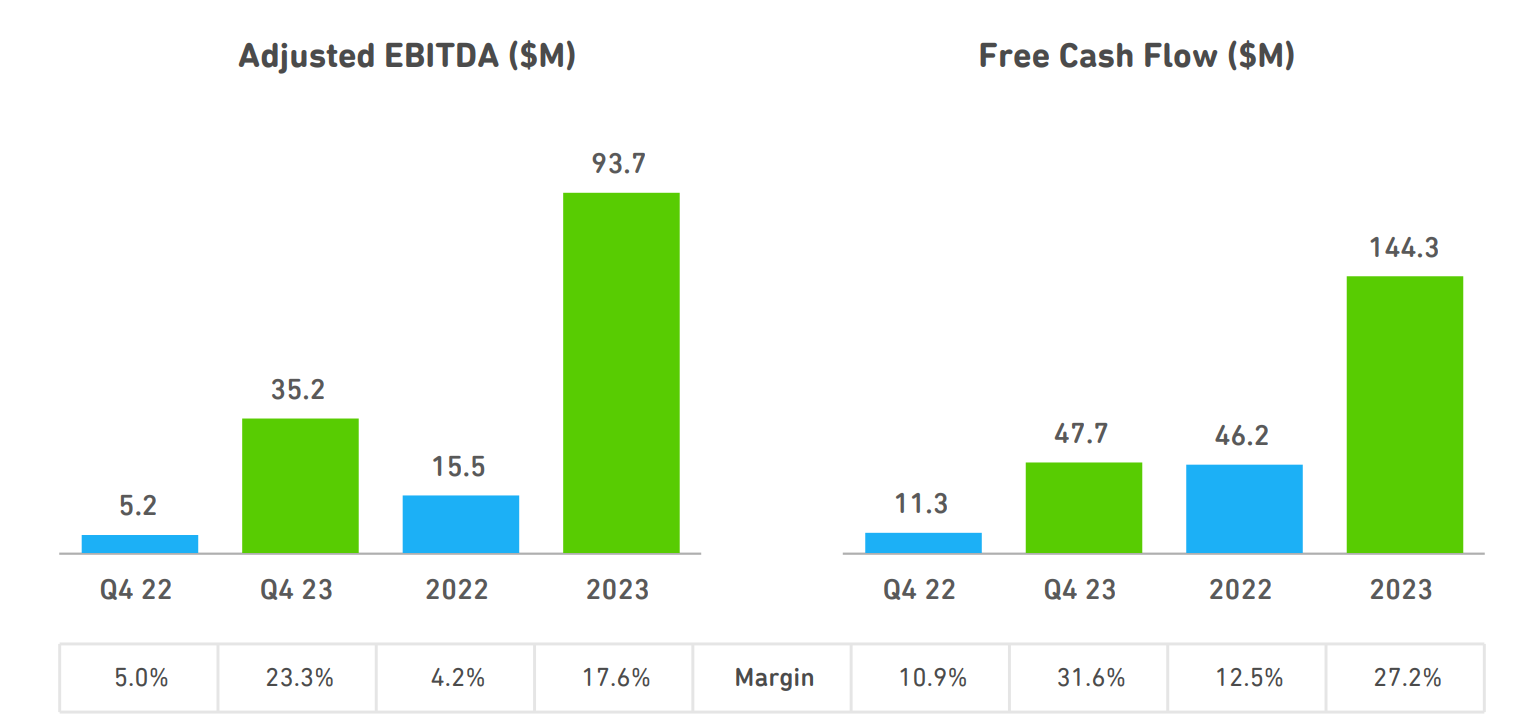

Aangepaste EBITDA bedroeg $93,7 miljoen, in vergelijking met $15,5 miljoen in het voorgaande jaar; - De EBITDA-marge is gestegen naar 17,6% van 4,2%;

- De free cashflow was $144,3 miljoen vergeleken met $46,2 miljoen in het voorgaande jaar

We zien hier een paar interessante ontwikkelingen. De aanzienlijk verbeterde winstgevendheid, de aanzienlijk hogere EBITDA-marges en de sterk verbeterde vrije kasstroom zijn allemaal indicatoren van een bedrijf dat zijn positie als marktleider en agressieve groei in de afgelopen jaren langzaam weet om te zetten in solide financiële resultaten.

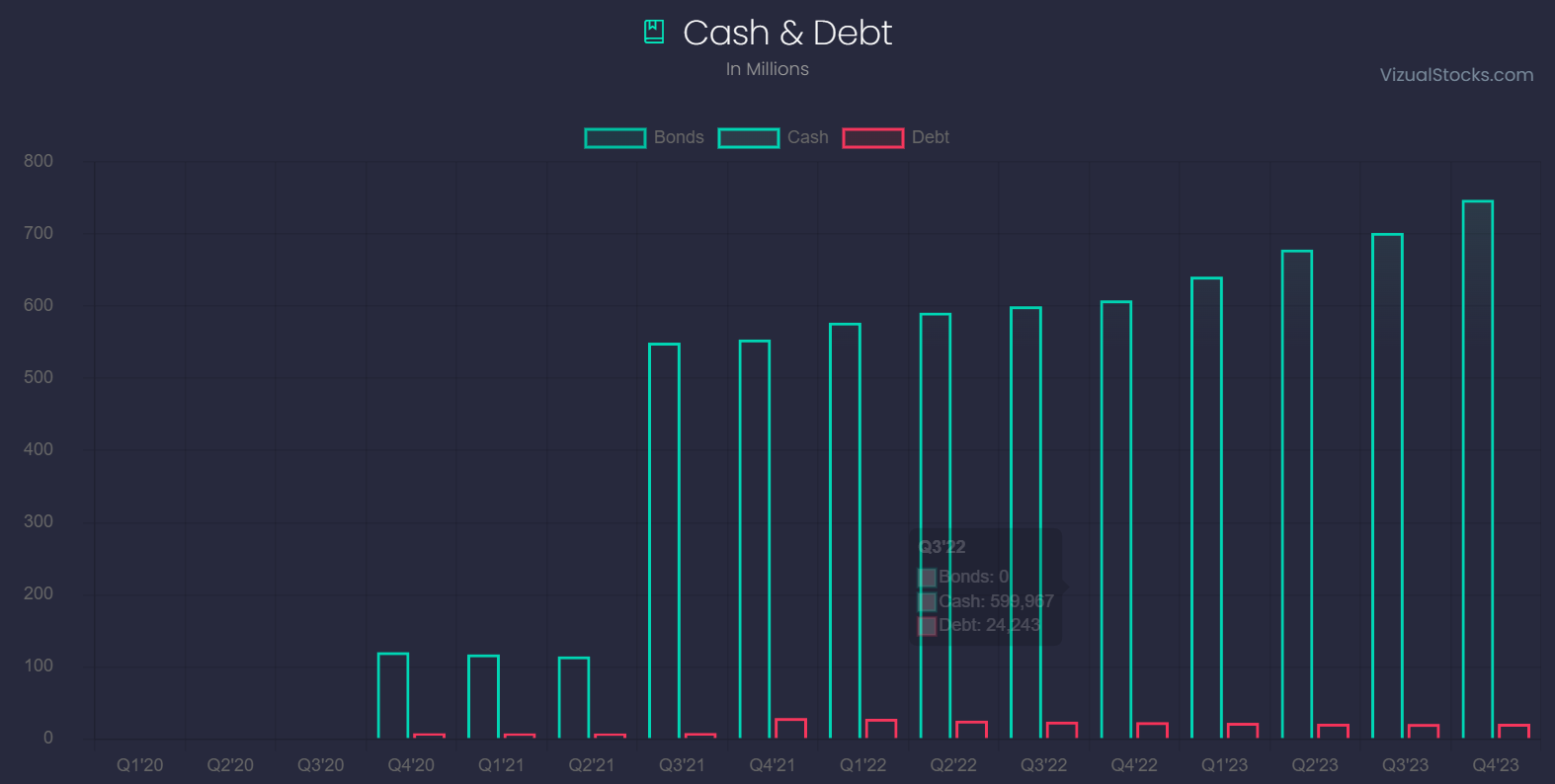

Over solide resultaten gesproken: Duolingo is een financieel sterk en gezond bedrijf. Met een cashpositie van $747 miljoen dollar en een schuld van slechts $21 miljoen, in combinatie met hun winstgevende jaar, mag Duolingo als een solide belegging worden beschouwd vanuit dit perspectief.

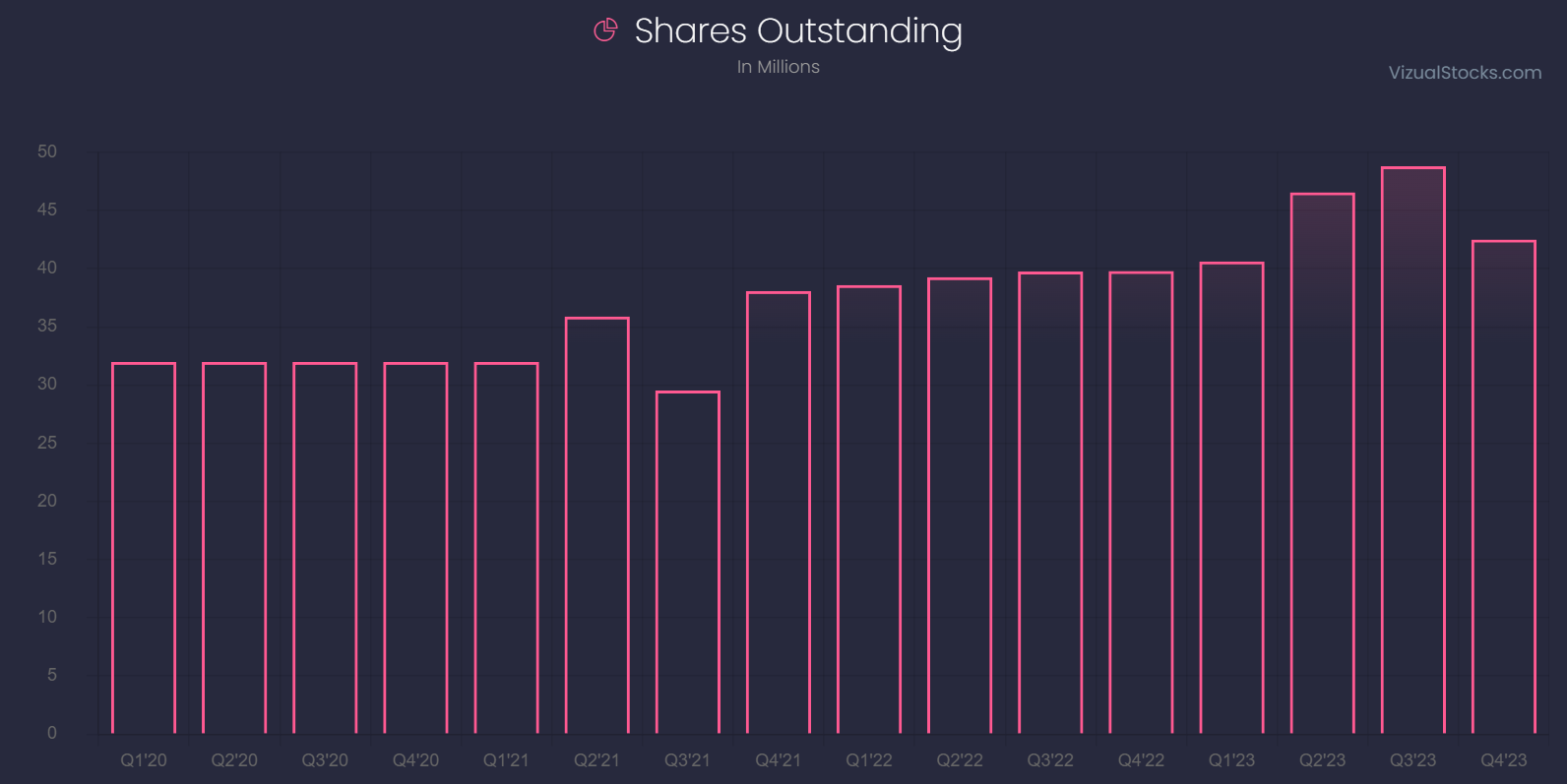

Nog een positief signaal voor hun aandeelhouders is de dalende trend in het aantal uitstaande aandelen. Na een paar kwartalen van significante verwatering - van Q1 '23 tot Q3'23 was er sprake van een verwatering van 20% - lijkt het erop dat het bedrijf hier nu conservatiever mee omgaat. Dat is een goed signaal voor aandeelhouders, gezien de directe impact op hun rendement.

Is dit aandeel aantrekkelijk?

Als we kijken naar de standaardmetrics, zien we dat het aandeel relatief duur is. Met ruim 17x de huidige omzet (op basis van enterprise value) en 66x de vrije kasstroom, ligt dit ver boven een waardering die normaal gesproken mijn interesse wekt.

Er zijn bedrijven die een extre premium waard zijn. Daarom is het belangrijk om verder te kijken naar puur de bovenstaande metrics.

Voor Duolingo ligt er zeker potentie om uiteindelijk een premium waard te kunnen zijn, maar dat is voorlopig nog echt te vroeg. Daarvoor zullen we eerst een forse, houdbare expansie moeten zien van hun EBITDA- en netto marges, alsmede een positieve ROIC (-4,4% in afgelopen kwartaal).

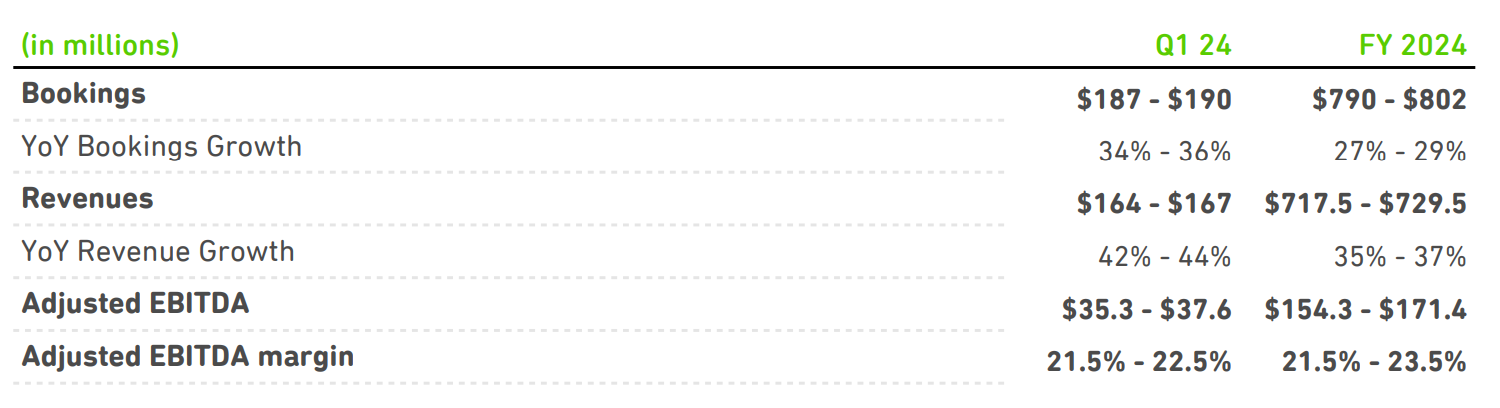

Duolingo verwacht in het huidige jaar een groei van 36% te realiseren (~$800M omzet) en heeft tijdens hun recente earnings call een langetermijn EBITDA-marge doelstelling afgegeven van 30-35%. Voor het komende jaren verwachten ze rond 22,5% uit te komen.

Logischerwijs kan het bedrijf qua omzet niet zo hard blijven groeien in de komende vijf jaar. Er zal een moment van verzadiging in de markt optreden, en als huidige marktleider is Duolingo voornamelijk afhankelijk van nieuwe leergierige gebruikers.

Op basis van de groei van de afgelopen jaren en hun eigen prognoses, heb ik een gemiddelde jaarlijkse omzetgroei van ongeveer 30% voor de komende vijf jaar berekend, met een EBITDA-marge van 30%.

Dit lijkt een redelijke basisinschatting, maar er zijn uiteraard risico's verbonden aan deze groei. Het is geen conservatieve schatting, dus bij het bepalen van de 'margin of safety' moet hier rekening mee worden gehouden.

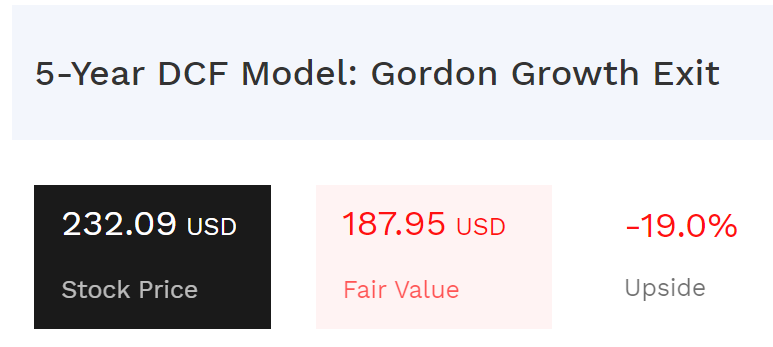

Met deze input in een DCF-analyse komt een fair value van ongeveer $180 tot $200 per aandeel naar voren. Dit impliceert dat het aandeel momenteel ongeveer 20% boven de fair value wordt verhandeld. Uitgaande van een 'margin of safety' van 15%, vanwege het feit dat het bedrijf nog maar kort winstgevend is, zou een instapprijs vanaf $155 aantrekkelijk kunnen zijn.

Is het vreemd om een premie te betalen voor dit bedrijf, vergelijkbaar met het argument voor Adobe (lees hier) van afgelopen week? Ja. De reden waarom ik bereid ben om een premie te betalen voor Adobe is vanwege hun hoge free cashflow, sterke winstgevendheid en hoge Return On Invested Capital. Duolingo heeft op dit gebied nog veel te bewijzen. Maar, het heeft zeker potentie.

Conclusie

Duolingo heeft terecht het vertrouwen gewonnen van beleggers. De koersstijging van +70% in het afgelopen jaar is het resultaat van solide omzetgroei, gecombineerd met winstgevendheid en een optimistische ambitie voor de komende jaren.

Als marktleider in deze sector, waarbij het businessmodel doorgaans zeer aantrekkelijk is vanwege de potentieel hoge marges en de schaalbaarheid van hun klantenbestand, heeft Duolingo alle potentie om de komende jaren fors te blijven groeien. Met een sterk merk, een positieve visie en een positief imago is dit een aandeel waar je met vertrouwen in zou kunnen beleggen.

Echter, de vraag is of dit het juiste moment is om in te stappen. Het aandeel is relatief duur, heeft een aanzienlijke opmars achter de rug en heeft eigenlijk nog meer bewijs en groei nodig om de huidige waardering te rechtvaardigen.

Dit leidt tot de conclusie dat Duolingo een mooi bedrijf is, waarbij het de moeite waard kan zijn om het aandeel op je watchlist te zetten en geduldig te wachten op een beter instapmoment.