Beleggen voor een kind

Een van de beste financiële beslissingen die je kunt nemen voor je kind is voor hem/haar te gaan beleggen. Door zo vroeg mogelijk te beginnen, kun je met een klein maandelijks bedrag na verloop van tijd al een aanzienlijke waarde opgebouwd hebben.

Beleggen doe je voor de lange-termijn en met het beleggen voor een kind is dat niet anders. Misschien zou je zelfs kunnen zeggen dat er geen beter voorbeeld is van lange-termijn-beleggen dan voor jouw kind(eren).

Toen onze dochter geboren was, ben ik dan ook direct aan de slag gegaan met het openen van een beleggingsrekening. Hier storten wij elke maand een bedrag op, dat tenminste tot haar 18e verjaardag belegd zal blijven en dus een zeer lange tijd de kans krijgt om voor haar aan het werk te gaan.

Klein bedrag, lange looptijd

Het bedrag dat wij storten op deze rekening is klein genoeg voor ons om niet te merken dat we iets missen. Het is daarentegen ook weer niet te groot om geld te missen dat we eigenlijk nodig hebben voor onze korte-termijn-doelen en kosten. En daar gaat het wat mij betreft ook om. Doordat wij haar beleggingen vele jaren aan het werk kunnen houden, hoeven we ook niet gek te doen met de maandelijkse bedragen. Dus dat is prima vol te houden, ook al zouden we het plots iets krapper hebben in onze eigen financiële situatie.

Er zijn heel wat manieren om te beleggen voor je kind en de aanbieders van dit soort beleggingsproducten vliegen je om de oren. Elke grote bank in Nederland biedt wel een dergelijk product aan. Ik ga je daarom ook niet vertellen wat al die mogelijkheden zijn, maar beperk me tot twee opties:

- Zelf beleggen voor je kind bij je eigen broker

- Laten beleggen voor je kind via een kinderrekening

Beleggen voor je kind bij je eigen broker

Met zelf beleggen voor je kind bedoel ik dat je elke maand handmatig een bedrag stort op een beleggingsrekening en hiermee actief beleggingen koopt. Hiermee houd je de kosten laag, in ruil voor de tijd die je erin stopt om het zelf onder controle te hebben.

Misschien heb je zelf al een indexfonds of mandje van aandelen, waarvan je denkt dat die het in de toekomst goed zullen blijven doen. In dat geval kun je een broker als DEGIRO kiezen of jouw eigen bank, waarbij je de volledige keuzevrijheid hebt aan beleggingsproducten. ETF's, aandelen en noem het maar op. Overigens kun je niet bij alle brokers een beleggingsrekening op naam van jouw kind openen. Sinds 2018 ook niet meer bij DEGIRO, dus dan zal het op jouw eigen naam moeten.

Mocht ik ervoor gekozen hebben om het op deze manier te doen, dan was ik simpelweg maandelijks een bedrag in gaan leggen op een heel brede Wereld-ETF, zoals de iShares Core MSCI World UCITS ETF (IWDA). Dit soort brede ETF's zijn wat mij betreft de veiligste optie voor de lange-termijn en de kosten zijn zeer laag (0,2% per jaar). Doe je dit bij DEGIRO of bijvoorbeeld de ABN AMRO, dan zijn er geen transactiekosten mee gemoeid, aangezien beide aanbieders geen kosten rekenen voor deze ETF.

Ik zou elke maand een vast bedrag inleggen op deze ETF, er verder niet naar omkijken en de markt de komende 18 jaar z'n ding laten doen.

Beleggen voor je kind via een kinderrekening

Wij hebben er echter voor gekozen om het geld dat wij beleggen voor onze dochter, te laten beleggen. En nee, daarmee bedoel ik niet dat we het aan iemand anders overlaten (want dat kan ook). Ik bedoel hiermee dat wij een partij hebben gevonden waarbij we maandelijks voor haar beleggen in een breed wereldwijd aandelenfonds.

Hier hoeven wij niets voor te doen, want het storten en beleggen gaat via de automatische piloot. We hebben een indexfonds gekozen met wereldwijde dekking en vervolgens doet deze partij elke maand een automatische overschrijving van de betaalrekening en belegt het voor onze dochter in dat indexfonds.

Het nadeel hiervan is, dat het iets duurder is dan geheel zelf aan de slag gaan. Het voordeel is dat wij er tot haar 18e verjaardag geen omkijken meer naar hebben. Het voordeel weegt hiermee voor ons zwaarder dan het nadeel.

Brand New Day kinderrekening

Na veel onderzoek en vergelijkingen, zijn we gegaan voor een kinderrekening bij Brand New Day. Nadat we hier voor haar gratis een beleggingsrekening hadden geopend, kregen we de keuze of we voor een modelportefeuille wilden gaan of in een van de indexfondsen wilden gaan beleggen.

Ik hou van eenvoud en toch wel enige controle over waar dat geld dan in belegd zal worden. Dus ik heb voor het laatste gekozen, wat ze bij Brand New Day “vrij beleggen” noemen. Door hiervoor te kiezen, maken zij geen modelportefeuille aan en kun je zelf een of meerdere van de aangeboden aandelen- en obligatiefondsen kiezen.

Je kunt hier bijvoorbeeld kiezen uit een mix van aandelenfondsen die beleggen in de markten van Amerika, Australië, Europa en opkomende economieën (Emerging Markets). Maar dat vond ik allemaal te specifiek en dus zijn we gegaan voor het meest uitgebreide aandelenfonds: het BND Wereld Indexfonds.

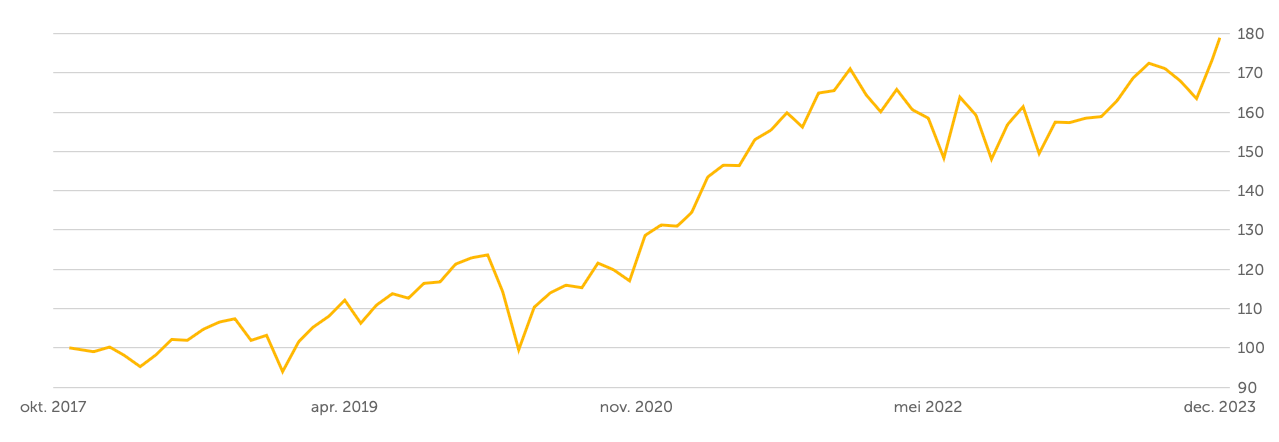

Dit fonds volgt de wereldwijd gespreide FTSE Developed Index en belegt zodoende in bedrijven die in landen in Europa, Noord-Amerika en Azië / Pacific aan de beurs genoteerd zijn. Hiermee beleg je dus via een enkel fonds in de grootste beursgenoteerde bedrijven ter wereld.

En het mooie aan zo'n index is: je hoeft niet te weten of gokken welke bedrijven er over tientallen jaren nog zullen bestaan. Want het fonds balanceert automatisch, zodat alleen de grootste bedrijven erin blijven zitten. Gaan er een paar failliet in de tussentijd, dan vallen ze uit het fonds en komen er nieuwe bedrijven voor in de plaats. En dat is ideaal voor een stressvrije beleggingsstrategie voor wanneer je kind straks 18 jaar oud is.

De kosten

Zoals ik al zei, betaal voor al dat gemak iets meer dan wanneer je volledig zelf via een broker voor jouw kind gaat beleggen. Over het algemeen zou je bij een broker als DEGIRO of via de bank, de kosten kunnen houden op zo'n 0,20% tot 0,30% per jaar. Bij Brand New Day gaat alles automatisch, zodra je het eenmalig goed ingesteld hebt. En daar betaal je de volgende kosten voor:

- Afsluitkosten: €0

- Transactiekosten (storten): 0%

- Fondskosten: 0,15% / jaar (voor het BND Wereld Indexfonds)

- Servicekosten: 0,44% / jaar

Het verschil tussen zelf beleggen en via een partij als Brand New Day, zit hem in de servicekosten. Dit zijn kosten die je niet hebt als je zelf aan de slag gaat. Let wel: 18 jaar lang elke maand beleggen, komt neer op 18 x 12 = 216 handmatige transacties. Ook al moet je echt goed letten op vooral dit soort servicekosten (want het kan met een lange looptijd aardig in de papieren lopen), vonden wij al dat handmatige werk voor zo'n lange tijd, die 0,44% besparing niet waard. En dus nemen we die servicekosten bij Brand New Day voor lief.

In deze setup, met een kinderrekening en Wereld Indexfonds, moet je dus bij Brand New Day rekenen op 0,15% + 0,44% = 0,59% kosten op jaarbasis.

Zou je dit zelf doen via DEGIRO, dan zou je dus voor een goedkoop en breed gespreid indexfonds kunnen kiezen als de iShares Core MSCI World UCITS ETF (IWDA). Die lopende kosten zijn 0,20% en door eenmalig per maand te beleggen in deze ETF, heb je geen transactiekosten EN geen servicekosten. Dat zou je dus, voor het gemak, zo'n 0,39% op jaarbasis besparen – vergeleken met Brand New Day.

Voordelen beleggen voor een kind

Doordat je via een fonds als dat van Brand New Day gaat beleggen voor een kind, heb je ook recht op belastingvoordelen. Door de fiscale structuur van het fonds en van de beleggingen kan ingehouden dividendbelasting worden verrekend. Dat kan op jaarbasis zo'n 0,50% extra rendement opleveren. Dit voordeel heb je niet als je zelf gaat beleggen in bijvoorbeeld een ETF bij DEGIRO.

Daarnaast mag je als voogd jaarlijks tot €6.633 belastingvrij schenken, wat je kunt gebruiken om mee te beleggen voor je kind. Ook opa's en oma's mogen jaarlijks belastingvrij schenken tot een bedrag van €2.658. Check de website van de belastingdienst voor de actuele bedragen.

Wij hebben het zo ingesteld, dat alle bijdragen van familie voor 50% wordt belegd voor onze dochter. Iedereen stort op haar eigen betaalrekening (die we bij de ABN AMRO hebben) en vervolgens vult elk jaar het bedrag zich keurig aan, zodat Brand New Day non-stop elke maand de automatische afschrijving kan blijven doen.

Let wel: het belegde geld dat op een beleggingsrekening staat op naam van jouw kind, wordt wel jaarlijks bij jouw/jullie vermogen geteld in box 3. Waarover je ook gewoon vermogensbelasting betaalt.

Afsluiten op naam van de voogd

Zolang jouw kind nog minderjarig is, mag hij/zij niet op eigen naam beleggen. En dus kun je een kinderrekening alleen openen als voogd. Dan komt de rekening op naam van jouw kind en dat van jou. Wil je gaan beleggen voor jouw kleinkind, dan is het dus wellicht een goed idee om het even te bespreken met jouw dochter of zoon, zodat zij de beleggingsrekening openen voor jouw kleinkind.

Hou er verder rekening mee, dat deze beleggingsrekening bij Brand New Day rechtmatig overgaat op jouw kind zodra hij/zij 18 jaar oud is. Dan heb je er als voogd/ouder officieel geen zeggenschap meer over. Wij maken ons hier niet zoveel zorgen om, want we hebben nog jaren om onze dochter genoeg bij te brengen over beleggen en de waarde van geld ;-)

Begin zo vroeg mogelijk

Het grootste voordeel haal je natuurlijk uit zo'n beleggingsrekening als je ermee begint wanneer je kind nog in de luiers zit. Dan geef je de beleggingen de tijd om zo lang mogelijk aan het werk te gaan voor de toekomst. Maar ook als je kind al wat ouder is, heeft het voordelen. Wij zijn namelijk van plan om gaandeweg onze dochter te betrekken bij haar beleggingen. Zodat zij op jonge leeftijd al leert wat beleggen is en wat de voordelen ervan zijn.

Conclusie

Wij zijn tot nu toe heel tevreden over de kinderrekening bij Brand New Day. Het was binnen een paar minuten geregeld en we hebben nog geen maand beleggen gemist. Mede doordat alles automatisch verloopt, van storten tot aankoop van het BND Wereld Indexfonds.

We hebben er dus tot haar 18e geen omkijken naar en hoeven alleen maar te zorgen dat er altijd genoeg geld op haar bankrekening staat, zodat Brand New Day het maandelijkse bedrag kan blijven afschrijven. De rest is aan “de markt” en de prestaties van het fonds.