Zelf heb ik een behoorlijk complex en uitgebreid portfolio. Maar naast dat portfolio houd ik ook altijd bij hoe ik het doe ten opzichte van een zogeheten benchmark portfolio. Iets waar ik de prestaties van mijn eigen mix mee vergelijk.

Portfolio mix van slechts drie assets

En een dergelijk portfolio om mee te vergelijken, noem ik een “Trinity Portfolio”:

Een portfolio bestaande uit slechts drie investeringen, ieder in z’n eigen asset class.

Dit kun je samenstellen zoals je zelf wilt, maar ik kies daarbij tegenwoordig uit deze drie asset classes:

- Aandelen

- Edelmetaal

- Crypto

En binnen deze drie asset classes, is er wat mij betreft slechts 1 winnaar:

- Een brede wereld-ETF

- Goud

- Bitcoin

Dit zijn voor mij de beste investeringen binnen elk van die asset classes. Onder andere door de risico/rendement verhouding, toegankelijkheid en correlatie met andere type investeringen.

Hiermee stel ik mijn Trinity Portfolio samen en vergelijk ik het jaarlijkse rendement van mijn eigen portfolio.

Wereld ETF

Er zijn enorm veel Exchange Traded Funds die je een brede spreiding aan bedrijven in de aandelenmarkt geven. Onder andere:

- iShares Core MSCI World UCITS ETF (IWDA)

- Vanguard FTSE All-World UCITS ETF (VWRL)

- Vanguard FTSE All-World UCITS ETF (VWCE)

Het doel van een wereld-ETF is om een zo breed mogelijke dekking te hebben in de aandelenmarkt. Door deze toe te voegen aan een portfolio, ben je belegd in de markt.

Voor mijn Trinity Portfolio gebruik ik de iShares Core MSCI World UCITS ETF (IWDA) aan de Amsterdamse beurs (AEX).

Goud

Goud is al duizenden jaren een asset om je in te dekken tegen enorme klappen in de rest van de markt. Het is een traditionele “risk-off” belegging. Wat wil zeggen dat goud het vaak goed doet, wanneer er even wat minder animo is voor riskante beleggingen. Je ziet hiermee ook dat beleggers – historisch gezien – vluchten naar goud, zodra de aandelenmarkt in problemen verkeert en recessies en depressies zich aandienen.

Andere edelmetalen zijn speculatiever dan goud: zilver, platina, palladium en minder bekende edelmetalen als rhodium.

Bitcoin

Investeren in crypto gaat gepaard met grote winsten, maar ook met grote verliezen. De volatiliteit is enorm en dit is niet voor ieder weggelegd. En toch is het de afgelopen 10 jaar de best-presterende asset class geweest. Tenminste, als je de krankzinnige rit volgehouden hebt.

Er zijn duizenden crypto’s. Velen hebben een levensduur van nog geen jaar en anderen beleven elke zoveel jaar een soort “dot com bubbel” moment, waarvan de prijs nooit meer herstelt.

Bitcoin is de “big daddy” van crypto. Ja, je kunt ENORME winsten behalen met het gokken op andere crypto’s, maar Bitcoin is onbetwist nog altijd de meest solide crypto in een portfolio naar mijn bescheiden mening.

Samenstellen

Ok, we gaan dus een portfolio samenstellen van deze drie beleggingen:

- iShares World ETF (IWDA)

- Goud (XAU)

- Bitcoin (BTC)

Voor een goede verdeling, wil ik een portfolio dat een goede balans heeft tussen risico en rendement. Ik zou ervoor kunnen kiezen om 90% in Bitcoin te stoppen en de andere twee op elk 5% te zetten, maar hiermee neem ik wat mij betreft onnodig veel risico. Ja, achteraf altijd leuk terugkijken op de resultaten, maar niet heel realistisch in mijn beleving.

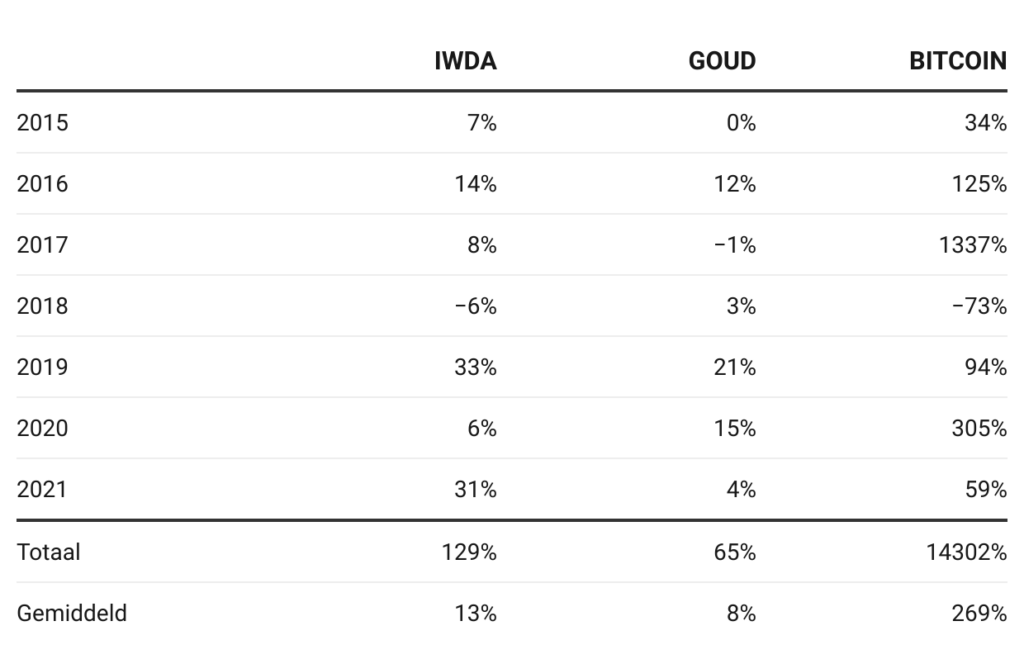

Om te bepalen wat een goede verdeling zou zijn, kijk ik allereerst naar de jaarlijkse prestaties van de koersen.

Alledrie de investeringen laten goede en slechte jaren zien. Je ziet dat de winsten en verliezen in een jaar bij IWDA, Goud en Bitcoin enorm verschillen.

Verlies:

- IWDA: -6% (2018)

- Goud: -1% (2017)

- Bitcoin: -73% (2018)

Winst:

- IWDA: +33% (2019)

- Goud: +21% (2019)

- Bitcoin: +1337% (2017)

Je kunt dit ook als volgt visueel weergeven:

Overigens wil dit niet zeggen dat dit de maximale daling of stijging van elk van deze beleggingsproducten was. Als je per maand gaat kijken, dan komen de verschillen hoger of lager uit. Maar we kijken van jaar tot jaar: 1 januari t/m 31 december.

Met andere woorden: hoe hoog opent de koers aan het begin van het jaar en hoe hoog sluit de koers aan het eind van het jaar?

Verder zie je in de tabel dat er bij alledrie slechts 1 slecht jaar was met verlies. Dit heeft er meer mee te maken dat ik vanaf 2015 heb gekeken en niet verder terug, maar neem het zoals je wilt. Je kunt dit voor jezelf doen met meerdere jaren, om een nog completer plaatje te krijgen.

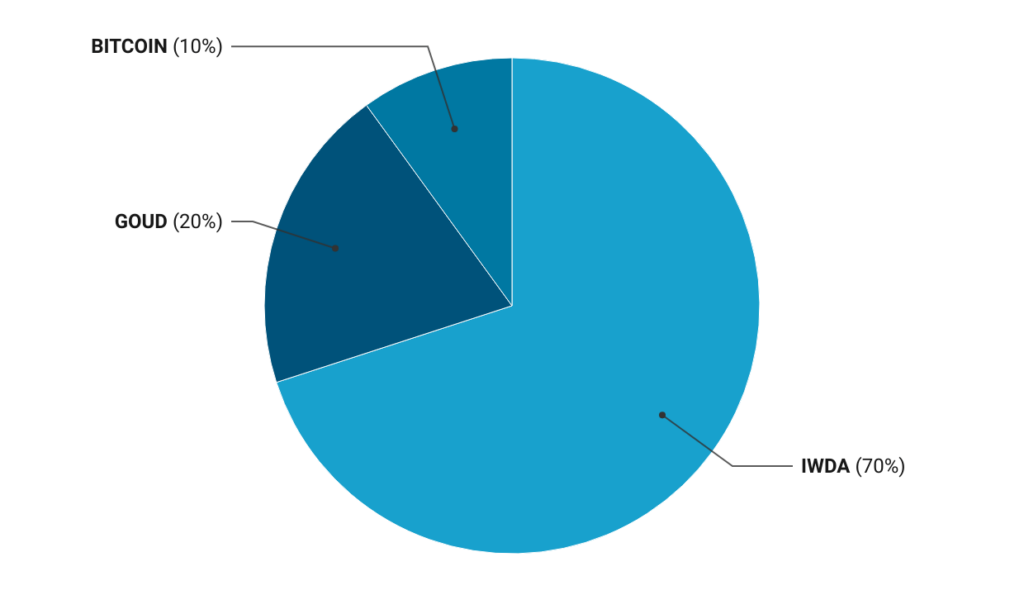

Risico & Rendement

Welk risico je bereid bent te nemen bij de verdeling van jouw portfolio, om vervolgens een bepaald rendement te behalen, is natuurlijk heel persoonlijk. Maar voor mijn Trinity Portfolio heb ik gekozen voor de volgende verdeling:

Hier voel ik mijzelf prettig bij, mocht het Trinity Portfolio mijn enige portfolio zijn waar ik op dit moment mee zou werken. Ik wil hierin ook niet teveel onnodig risico toevoegen, want dit doe ik in mijn werkelijke portfolio al. En dan zou de vergelijking tussen de twee portfolio’s relatief nutteloos zijn.

- De meerderheid (70%) zit dan in een brede wereld-ETF

- 20% zit in Goud, wat mijn vermogen moet beschermen op de lange termijn

- En 10% in Bitcoin geeft me het potentieel om aanzienlijke winst te behalen, tegen een gereduceerd risico

Een wereld-ETF kan dalen, met zelfs 50%. Maar met een dergelijke ETF hoef ik niet te vrezen dat ik al mijn geld kwijtraak. Immers, dat zou betekenen dat alle bedrijven wereldwijd failliet gaan en er dus geen bedrijven in de wereld meer zijn om in de index op te nemen.

Goud is al duizenden jaren een vermogensbeschermer en stijgt of daalt beperkt in koers. Maar juist door het lage risico op verlies en met nog altijd een gemiddeld rendement van 8% per jaar, heb ik hier geen slapeloze nachten van. Bij goud gaat het me dus niet om winst, maar om beperken van verlies (vermogensbehoud). Een buffer voor de rest van het portfolio.

En het kan natuurlijk zijn dat Bitcoin ineens helemaal niets meer waard is, of juist ENORM veel meer waard zal zijn dan nu. Het is de aard van het beestje. Bitcoin “leeft” nog maar iets meer dan een decennium. In dit geval beperk ik het risico op “total-loss” tot 10% van het totale portfolio. En in een zeer slecht jaar als dat van 2018 (-73% koersverlies), zou het effect op mijn portfolio hiermee -73% x 10% = -7,3% zijn. Dat is nog wel te overzien.

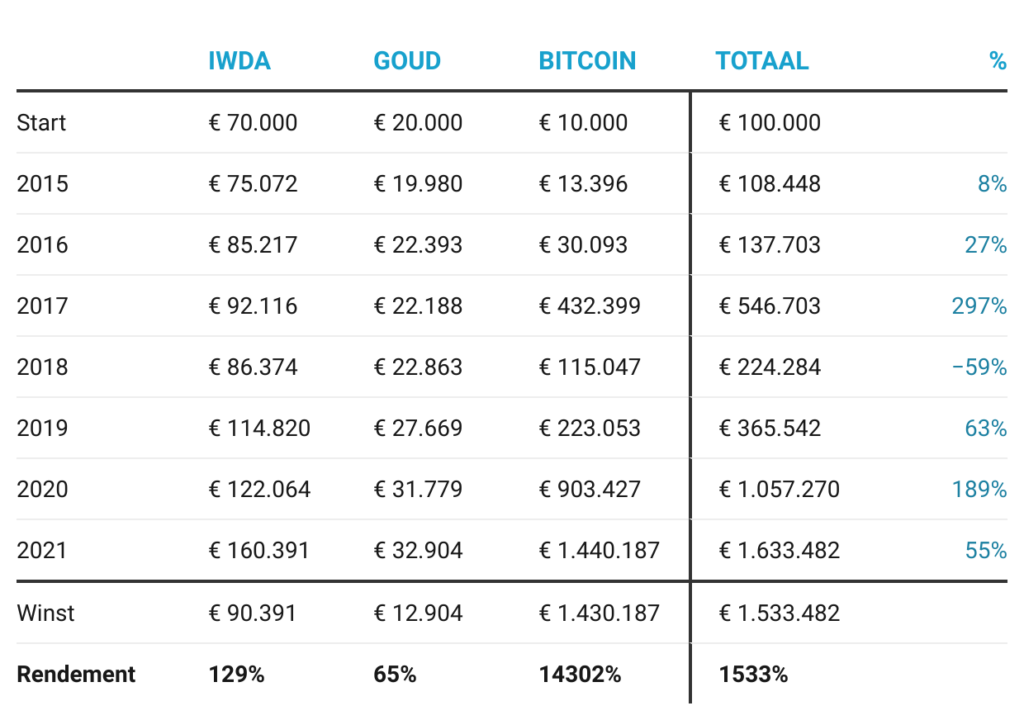

Eenmalig €100.000 inleggen

Ok, nu nog het effect van dit portfolio. Want zoals ik al eerder zei: dit Trinity Portfolio is bedoeld om mijn werkelijke (complexere) portfolio aan te meten. Een benchmark dus. Dus ik wil weten hoe een dergelijk portfolio presteert.

Allereerst gebruik ik een lumpsum strategie: ik stort €100.000 in dit portfolio op 1 januari 2015. En vervolgens kom ik er niet meer aan en laat het z’n werk doen.

Het totale rendement van dit portfolio zou sinds 2015 uitgekomen zijn op maar liefst 1533%. En met name, natuurlijk, door de bizar positieve prestatie van Bitcoin.

Maar het punt dat ik hier wil maken, is niet alleen dat het toevoegen van Bitcoin enorm veel effect kan hebben op het rendement.

Stel nou even dat Bitcoin helemaal niks meer waard was geweest, ergens in de jaren hiervoor. Nul, nakkes, nada. Compleet geflopt. Dan nog had ik met de overige twee ruimschoots het verlies – van 10% total-loss in Bitcoin – goedgemaakt.

Dan nog was mijn Trinity Portfolio van €100.000 gestegen naar (160.391 + 32.904 =) €193.295. En daarmee een rendement van ruim 93% behaald sinds het begin van 2015. Voor het compleet wegvallen van 1/3 van het aantal beleggingsproducten in mijn portfolio, nog altijd zeer verdienstelijk.

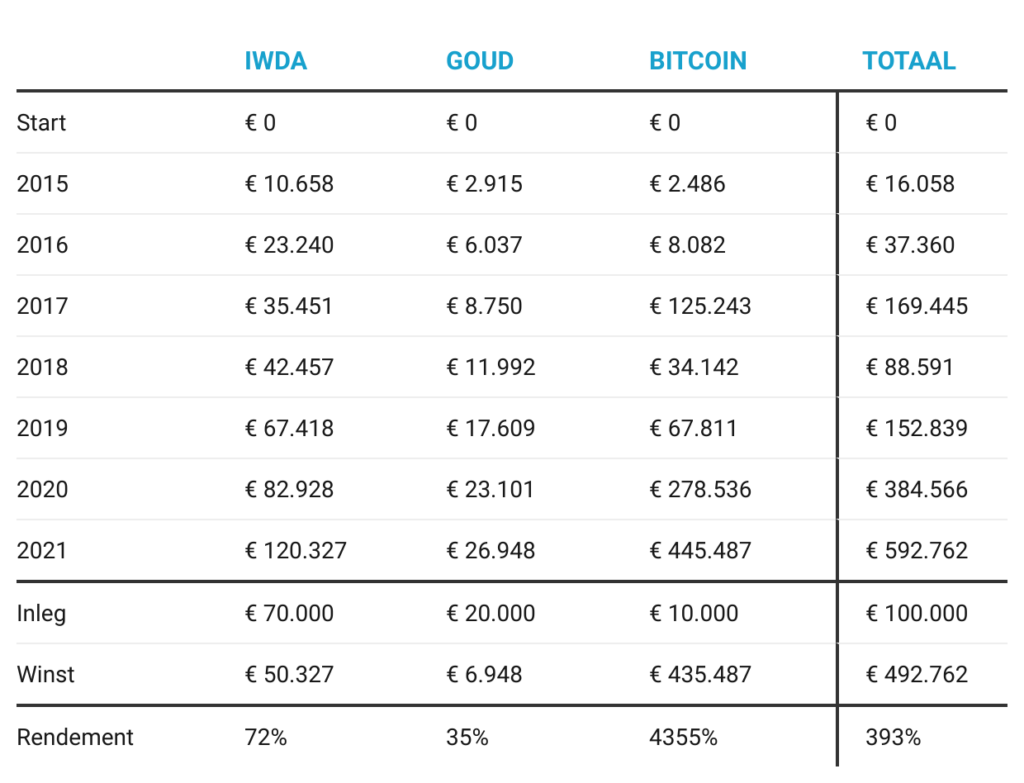

Maandelijks inleggen

In het voorgaande keken we naar eenmalig (lumpsum) €100.000 inleggen en er verder niet meer aankomen. Maar wat nou als we eens kijken naar niet eenmalig, maar maandelijks inleggen? Met als doel om tussen 2015 en 2022, in 7 jaar ook die €100.000 inleg te bereiken.

Dan leg ik dus €100.000 / 7 jaar / 12 maanden = €1.109,48 per maand in. Weer begin ik op 1 januari 2015 en stop in dit geval met inleggen op 1 december 2021, waarna ik op 1 januari 2022 de balans opmaak.

Bij lange na niet het resultaat van het lumpsum Trinity Portfolio. Maar daar gaat het – hoe vreemd het ook klinkt – niet om. Niet iedereen heeft ineens een groot bedrag te besteden, dat ten eerste. En ten tweede is niet iedereen bereid om op voorhand een groot bedrag in een ongeteste strategie te stoppen.

Dus wellicht dat het maandelijks inleggen realistischer te noemen is. Althans, voor de meesten van ons.

Belangrijker is om te zien dat het Trinity Portfolio met maandelijkse inleg ervoor heeft gezorgd dat een rendement van bijna 400% behaald zou zijn. Een lange periode elke maand inleggen en daarmee de diepe dalen en grote hoogtes meepakken, levert een gemiddelde koers van elke belegging op.

Maar hoe gemiddeld mag je een rendement van 393% in 7 jaar eigenlijk noemen? Dat is zo’n 56% per jaar. I’ll take it!

Vergeleken met mijn werkelijke portfolio

Hier kan ik (helaas) kort over zijn: het totale rendement van mijn werkelijke portfolio, sinds 1 januari 2015, komt niet in de buurt van het rendement van het Trinity Portfolio. Simpel kan dus ook echt beter zijn.

Ok, eerlijkheidshalve moet ik dan ook wel even noemen dat ik pas sinds 2017 in Bitcoin zit en het Trinity Portfolio al rekent vanaf 2015. EN dat de meeste winst, ondanks de kleinste allocatie, uit de prestatie van Bitcoin komt. Dus he-le-maal appels met appels vergelijken is het niet.

Maar, dus…. met uitzondering van 2018, verslaat dit Trinity Portfolio mijn eigen portfolio elk jaar.

Conclusie

Dan rest natuurlijk de vraag: zou ik niet gewoon mijn hele portfolio moeten terugbrengen tot deze simpele strategie? Voor het rendement: JA!

Maar ik doe het niet alleen voor rendement. Ik doe het tevens voor passief inkomen en ik vind het leuk om ook in andere asset classes bezig te zijn. Startups bijvoorbeeld. Ook investeer ik onder andere in andere crypto’s en edelmetalen.

Voorlopig blijf ik het Trinity Portfolio dus gewoonweg gebruiken als vergelijkingsmateriaal. En hoop ik tevens, dat ik jou heb kunnen inspireren om zelf te gaan kijken naar een eenvoudige manier om jouw portfolio samen te stellen, dan wel te kunnen vergelijken.

Kies gewoonweg een simpele en beperkte mix van investeringen en bepaal een verhouding waar je qua risico/rendement tevreden mee zou kunnen zijn.

Misschien kun je dit de komende jaren naast jouw werkelijke portfolio laten lopen, zodat je iets hebt om mee te vergelijken. En mocht het dan goed voelen om te vereenvoudigen, dan heb je in ieder geval genoeg vertrouwen / bewijs om die overstap te durven maken.

Maar let wel: resultaten uit het verleden bieden geen garantie voor de toekomst. Die hebben we eerder gehoord ;-)

Succes!