Hoeveel beleggingen kun jij nog kopen van een uur werken?

Inhoudsopgave

Wanneer we naar beleggingen kijken, zien we vaak de prijs van een aandeel (of welke type investering dan ook). En dan labelen we een hoge koers met “duur” en een lage koers met “goedkoop”. Je weet dan een beetje wat je kwijt bent en hoeveel stuks je kunt kopen van het geld dat je eenmalig of maandelijks belegt.

Heb jij je echter wel eens afgevraagd hoe jouw (uur)loon / inkomen zich verhoudt tot de koersen? Ik bedoel: het is duidelijk dat de markten erg hoog staan en dat je op dit moment minder aandelen kunt kopen van hetzelfde beschikbare bedrag, dan bijvoorbeeld vijf jaar geleden.

Datgene waar je beleggingen van koopt is je beschikbare cash en die komt voort uit het geld dat je verdient. Vraag je daarbij eens af hoeveel jouw inkomen er de afgelopen jaren op vooruit gegaan is. Is dat een paar procent per jaar? En hoeveel zijn de beleggingen gestegen?

Grote kans dat je steeds minder “stuks” aan beleggingen kunt kopen, omdat de stijging van jouw inkomen gewoonweg de koersstijgingen niet bijhoudt.

Minder stuks kopen voor hetzelfde bedrag

Elk jaar kun je dus minder stuks kopen van een uur werken. Dat voelt misschien niet zo, maar het is logischerwijs wel het geval.

Stel even dat een ETF waar je maandelijks in belegt, de afgelopen jaren steeds in prijs is gestegen. Neem bijvoorbeeld de iShares Core MSCI World ETF (IWDA). Veel mensen kopen een dergelijke brede ETF maandelijks met een deel van hun inkomen.

In januari 2015 stond de koers op afgerond €35. Inmiddels, 7 jaar later, staat de koers van IWDA op €76 per aandeel.

Dat is een stijging van 117% oftewel zo’n 16,7% per jaar. Steeg jouw salaris/inkomen per jaar met 3%, dan kon je – kort door de bocht – gemiddeld per jaar steeds 16,7 – 3 = 13,7% minder stuks kopen van deze ETF.

En tuurlijk: het heeft je een mooi rendement gegeven de afgelopen jaren. Maar – en dit gaat misschien heel krom klinken – waarom zou je dat per se willen? Zou je niet veel liever zoveel mogelijk stuks willen kopen de komende jaren?

Voorbeeld

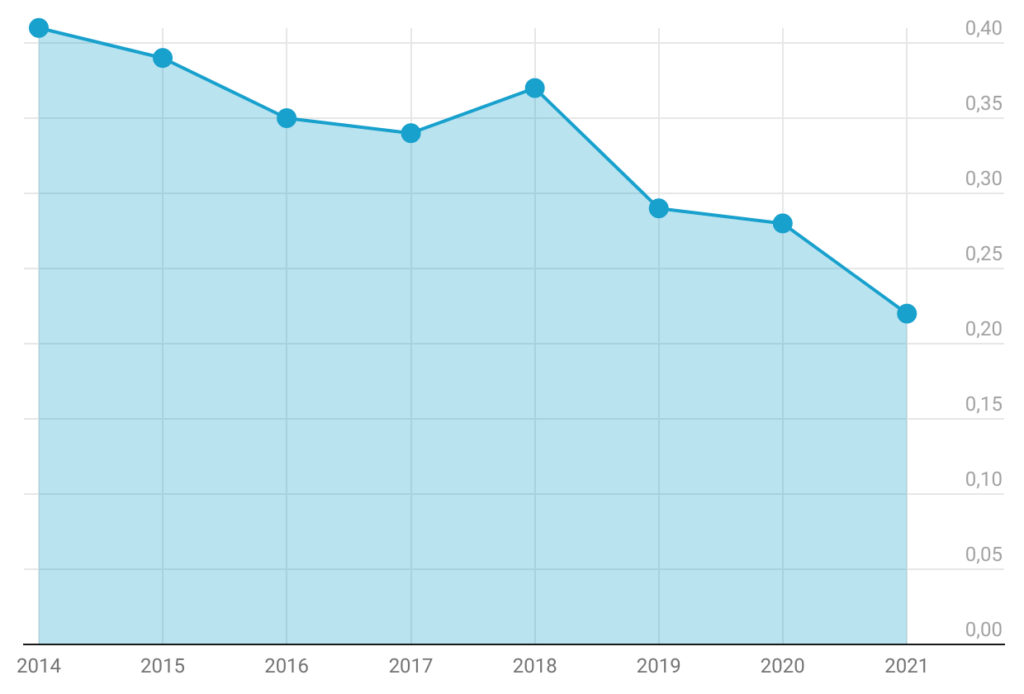

Neem even een modaal netto salaris, omgerekend per uur, van zo’n €14,00. En we gaan er even voor het gemak vanuit dat het salaris de afgelopen jaren, elk jaar met 3% is gestegen.

In onderstaande grafiek kun je aflezen hoeveel stuks van de IWDA ETF deze persoon gemiddeld kon kopen voor een uur werken. De trend is niet heel positief, zoals je kunt zien. En is het salaris met minder dan 3% gestegen elk jaar, dan komt deze persoon er helaas nog slechter vanaf.

In de opbouwfase van mijn portfolio

Ok, ok. Wat betreft koersen en prijzen heb je gewoonweg niet zoveel te willen. De markt is de markt.

Maar ik wil persoonlijk zoveel mogelijk stuks kunnen kopen van mijn inkomen. Ik ben heel enthousiast over koersdalingen of zijwaartse bewegingen.

Want dit geeft mij meer tijd om te kunnen accumuleren. Ik zit namelijk nog altijd in de “opbouwfase” van mijn portfolio. En zolang ik daar in zit, ben ik er okee mee dat de prijs niet zoveel doet of zelfs daalt.

Zodra de koers stijgt en mijn inkomen procentueel niet mee stijgt, dan weet ik dat ik in de komende periode minder stuks kan kopen. En ik dus “minder waar krijg voor mijn geld”, voor mijn toekomstige ik.

Dat vergt een shift in mindset. Verreweg de meeste mensen willen zo snel mogelijk de waarde van hun beleggingen zien groeien. Dan voelen ze zich rijker.

Maar als je voorlopig niets met dat portfolio gaat doen (lees: verkopen om er dingen van te betalen), dan hoop je wellicht op het verkeerde… toch? Want ook al voel je je door koersstijgingen rijker, je koopt in de toekomst gewoonweg minder van hetzelfde.

“Je bent rijker in vermogen, maar armer in koopkracht”

Ik reken in de opbouwfase dus liever in aantal stuks, dan de prijs die al die beleggingen vertegenwoordigen. En ben blij met een zijwaartse markt of zelfs een dalende markt, want het geeft mij de kans om sneller een portfolio van aantallenop te bouwen. Het kost mij in een dalende markt minder jaren om tot mijn doel(en) te komen.

Voor mij geldt dit voornamelijk in het geval van beleggingen die mij straks cash-flow / inkomen moeten gaan geven. Ik wil een bepaald aantal stuks hebben, wat mij maandelijks een inkomen kan geven. In de vorm van dividend of rente bijvoorbeeld.

Ik wil dit soort investeringen straks niet verkopen. Ik wil een portfolio hebben dat de basis vormt voor het uitkeren van passief inkomen. Zonder dat ik later aan het aantal stuks ga zitten rommelen, door te (moeten) verkopen.

Voorbeeld

Stel dat ik 5.000 stuks van de Vanguard FTSE All-World High Dividend Yield (ticker: VHYL) als doel heb. Deze vertegenwoordigd een totale waarde, tegen de huidige koers, van 5.000 x €58 = €290.000. Deze 5.000 stuks betalen mij dan jaarlijks zo’n €6.000 – €8.000 aan dividend uit.

Maar, mocht ik die 5.000 stuks dus in totaal voor minder kunnen kopen dan de 290.000 euro die ze nu kosten, dan kan ik met mijn maandelijkse inleg sneller aan die 5.000 stuks komen. Zou de koers met 50% dalen (extreem voorbeeld), dan koop ik twee keer zoveel stuks voor hetzelfde maandelijkse bedrag als nu.

En dus verkort ik de tijd die er nodig is om aan die 5.000 stuks te komen.

Koop meer voor minder

En daarom ben ik niet rouwig om dalende koersen. Ik ben immers aan het bouwen. En dat bouwen wil ik tegen gunstige(re) prijzen doen. Zoveel mogelijk, al heb ik het natuurlijk niet voor het zeggen.

De markt doet wat de markt doet. ;-)

{kind=link}