Het houdt me al langere tijd bezig. Misschien herken je het wel: je ziet de koers van een coin fors stijgen, hoort verhalen over innovatieve netwerken en game-changing toepassingen… maar dan komt de vraag waar ik telkens weer op terugkom: wat is het nou echt waard?

Als belegger probeer ik waarde te begrijpen. Of het nu om aandelen, vastgoed of grondstoffen gaat – uiteindelijk moet ik kunnen doorgronden wat iets waard is voordat ik er geld in durf te steken. En bij crypto… loop ik daar nog steeds tegenaan.

In dit artikel neem ik je mee in mijn zoektocht naar de fundamentele waarde van crypto. Wat maakt iets waardevol in deze wereld, en waarop zou je als investeerder eigenlijk moeten letten?

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

De meeste tokens combineren eigenschappen van utility tokens en commodities. Ze geven geen eigendom zoals aandelen, zijn te volatiel als valuta en missen de fysieke schaarste van grondstoffen. Daardoor zijn ze lastig fundamenteel te waarderen.

Een stijgende prijs door speculatie kan het netwerk juist minder bruikbaar maken, door hogere transactiekosten of lagere adoptie. Dat zorgt voor spanning tussen investeerders en gebruikers.

Net als bij internet ligt de waarde vaak in de applicaties op het protocol, niet in de coin zelf. Misschien moeten we dus vooral investeren in de ondernemers en ecosystemen, niet alleen in de tokens.

Bitcoin als digitale tegenhanger van goud

Bij Bitcoin lukt het me inmiddels wel beter. De markt is het over één ding eens: Bitcoin wordt gezien als digitaal goud. Een store of value. Schaarste, voorspelbare uitgifte, geen centrale partij. Daar kan ik mee werken. Net als bij goud is er geen cashflow, geen dividend – maar wel een duidelijke rol: waardeopslag in een digitale wereld.

Dat geeft me houvast. Bitcoin heeft fundamentele waarde. En dus, vanuit mijn beleggingsfilosofie, is het investeerbaar.

Maar hoe zit het met de rest?

Zodra ik kijk naar coins als Ethereum, Solana, Cardano of Avalanche, vind ik dat een stuk lastiger. Neem Cardano als voorbeeld: mooie technologie, sterke community, en toch is het lastig te bevatten waarom de waarde zou stijgen… behalve dan omdat anderen verwachten dat-ie stijgt. Is dat investeren, of is dat speculeren?

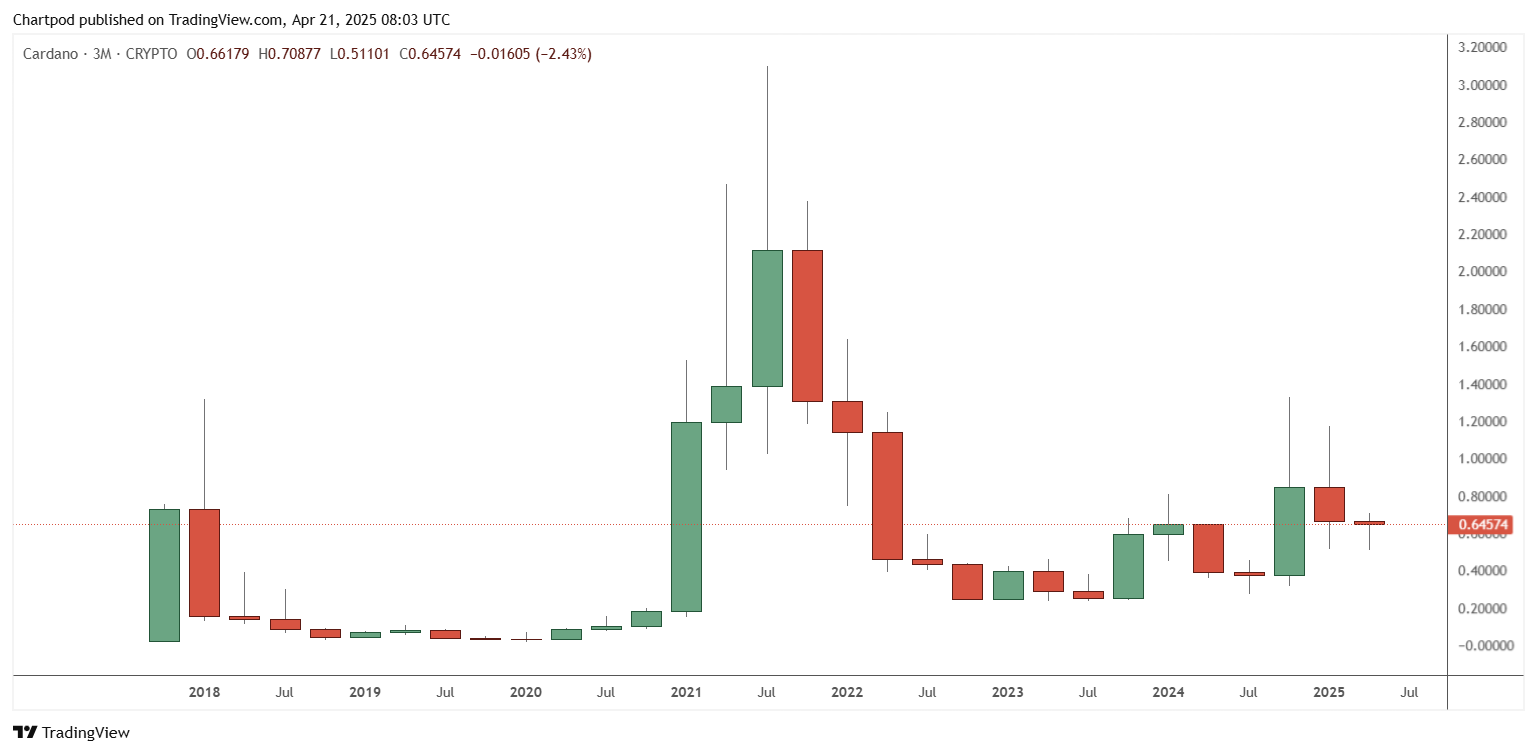

De koersgrafieken laten het ook zien. Ja, de lijn stijgt over meerdere jaren – maar het lijkt me allesbehalve duurzaam als een asset zomaar 75% van zijn waarde kan verliezen, zonder dat er fundamenteel iets hoeft te gebeuren. Zie hieronder als de koersontwikkeling van Cardano:

Na elke forse stijging volgt steevast weer een daling van 70% of meer. Maar wat is dan je houvast? Op welk niveau kun je weer instappen? En belangrijker nog: wat is het fundamenteel waard? Om dat beter te begrijpen, laten we crypto eens vergelijken met iets dat we wél goed kunnen waarderen: een aandeel.

Aandelen versus crypto: fundamentele houvast

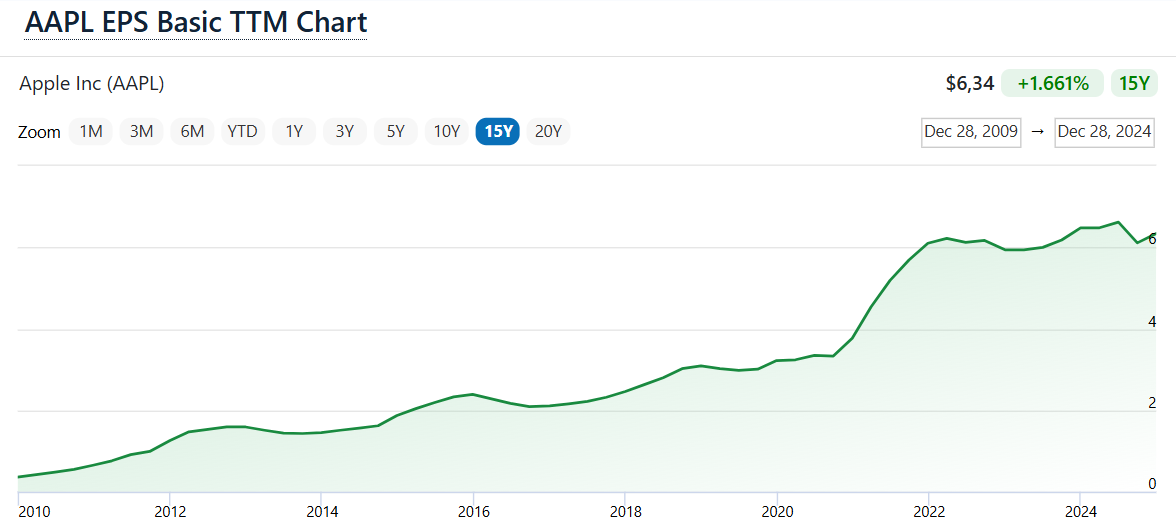

Vergelijk dat met een aandeel zoals Apple. Ook hier kan de koers schommelen, maar onder die koers ligt iets tastbaars: winstgroei. Sinds 2010 is niet alleen de koers van Apple gestegen, maar ook de winst per aandeel, zie de afbeeldingen hieronder.

Koersontwikkeling Apple:

EPS ontwikkeling Apple:

Bij crypto mis ik die link vaak. Er is geen winst per token. Geen cashflow. Geen eigendom. Geen jaarlijkse rapportage. Dus: hoe waardeer je zoiets?

Mijn inzichten tot nu toe

Ik ben daarom op onderzoek uitgegaan. Vanuit de vraag: Wat is een coin eigenlijk? Is het een aandeel? Een valuta? Een commodity? Of toch iets heel anders?

1. Waarom stijgt de prijs van crypto eigenlijk?

Een veelgehoord idee: meer gebruik van het netwerk betekent een hogere prijs van de coin. Maar is dat wel zo? Als een netwerk groeit, willen gebruikers lagere transactiekosten. Technische schaaloplossingen zorgen er dan juist voor dat minder tokens nodig zijn per transactie. Meer gebruik is in dat geval niet automatisch meer vraag. De link tussen netwerkactiviteit en tokenprijs lijkt me daarom erg complex.

2. Crypto is geen aandeel

Veel beleggers behandelen crypto alsof het aandelen zijn. Maar dat is een denkfout. De meeste tokens geven geen eigendom, geen dividend, geen zeggenschap.

3. Functioneel én speculatief – een lastige combinatie

Tokens zoals ETH of ADA hebben een functionele rol (gas, staking, governance), maar worden tegelijkertijd massaal gekocht omwille van de prijsverwachting. Als de koers te hard stijgt, wordt het netwerk onbruikbaar duur. Dan moeten ontwikkelaars ingrijpen. Dat voelt voor mij als een strijd tussen gebruiksgemak en investeerbaarheid.

4. De echte waarde zit misschien wel bóven de coin

Denk aan het internet: niemand heeft aandelen in TCP/IP, maar wel in Google of Amazon. Misschien ligt de toekomst van crypto niet bij de coins zelf, maar bij de bedrijven en applicaties die erbovenop gebouwd worden. Zij kunnen omzet draaien, winst maken, gebruikers binden. Coins zijn dan infrastructuur – niet de belegging.

5. Tokens als kostenpost

Voor bedrijven zijn tokens vaak gewoon een kostenpost. Net zoals luchtvaartmaatschappijen olie nodig hebben, hebben bedrijven die gebruik willen maken van een platform tokens nodig.

De vergelijking: wat is een coin nou écht?

Ik heb geprobeerd het type asset te vergelijken met traditionele categorieën:

Aandeel

Waarom het lijkt op een aandeel:

- Mensen kopen het in de hoop op koersstijging (= vergelijkbaar met aandelen).

Waarom het géén aandeel is:

- Geen eigendom van een bedrijf of protocol.

- Geen stemrecht (meestal).

- Geen dividend of winstuitkering.

- Geen recht op cashflows of activa.

Conclusie: Veel beleggers behandelen coins als aandelen, maar dat is een denkfout. Ze missen alle juridische rechten van een aandeelhouder.

Valuta / munteenheid

Waarom het lijkt op een valuta:

- Wordt gebruikt voor betalingen of overdracht van waarde.

- Sommige coins willen fungeren als geld (bijv. stablecoins of Bitcoin).

Waarom het géén echte valuta is:

- Hoge volatiliteit maakt het ongeschikt als betaalmiddel.

- Geen centrale uitgevende instantie.

- Wordt nauwelijks gebruikt voor belastingen of lonen.

- Niet wijdverspreid geaccepteerd in de echte economie.

Conclusie: Technisch lijkt het op valuta, maar de economische functie is beperkt. Nog geen stabiele of brede adoptie.

Grondstof (commodity)

Waarom het lijkt op een commodity:

- Wordt “verbruikt” bij gebruik van het netwerk (zoals gas bij ETH).

- Vraag stijgt als het netwerk populairder wordt.

- Wordt verhandeld op beurzen.

Waarom het géén grondstof is:

- Geen fysiek karakter.

- Eindeloos kopieerbaar (geen natuurlijke schaarste).

- Substitutie is makkelijk: overstappen naar ander netwerk kost weinig.

Conclusie: Functioneel gezien lijkt het sterk op een commodity, vooral bij tokens als ETH. Maar het mist schaarste en fysieke beperkingen.

Store of Value

Waarom het lijkt op een store of value (SOV):

- Bitcoin wordt gezien als digitaal goud.

- Beperkte supply en sterke beveiliging.

Waarom veel coins géén SOV zijn:

- Veel coins zijn inflatoir of hebben veranderlijke monetair beleid.

- Netwerk-updates kunnen regels veranderen.

- Volatiliteit maakt ze minder geschikt als lange termijn opslag van waarde.

Conclusie: Alleen specifieke coins zoals Bitcoin kunnen als SOV gezien worden. De meeste coins zijn te onstabiel of te functioneel.

En nu?

De meeste crypto’s zijn geen aandelen, geen valuta en ook geen klassieke grondstoffen. Ze lijken nog het meest op digitale commodities zoals gas of olie: je hebt ze nodig om iets te doen binnen een ecosysteem, maar ze blijven fundamenteel kwetsbaar.

Kopieerbaarheid, gebruikskosten en de kans dat een netwerk simpelweg wordt vervangen, maken het lastig om er echt op te bouwen.

En eerlijk? Ik weet op dit moment nog niet goed hoe ik de fundamentele waarde van zo’n project moet inschatten. Dat maakt het lastig om er met overtuiging in te investeren.

Speculeren? Ja, dat kan – en soms doe ik dat ook. Maar dat is toch echt een ander spel dan investeren.

Aan de community: help me beter begrijpen

Ik deel dit niet om een oordeel te vellen, maar om te leren. Crypto boeit me. Ik zie de energie, innovatie en passie van mensen die hier al jaren in zitten. Maar ik wil het ook begrijpen. Begrijpen op een manier die past bij mijn manier van investeren.

Dus hierbij mijn uitnodiging aan jullie:

- Hoe kijken jullie aan tegen fundamentele waarde van crypto?

- Zijn er modellen of methodes waarmee je een coin wél fundamenteel kunt waarderen?

- Zie ik iets over het hoofd in mijn analyse?

Laat vooral je reactie achter. Want hoe meer ik leer, hoe beter ik kan bepalen of crypto een plek verdient in mijn lange termijn strategie.

Meepraten met andere DLT'ers?

Kom gratis in onze community, praat met andere beleggers in onze digitale kroeg en bespreek beleggings ideeën met elkaar.